북미지역에서 대량으로 저가의 셰일가스가 생산되기 시작하면서 에너지 시장뿐 아니라 석유화학 산업에도 파장이 커지고 있다. 수익성 악화에 고전하던 북미의 석유화학 기업들이 기지개를 켜는 가운데 셰일가스 상당량을 보유한 중국 내 기업들의 부상이 예견된다. <편집자 주>

|

▲새로운 기술 개발로 셰일가스의 대량 생산이 가능해지면서 셰일가스는 물론 천연가스 시장과 산업이 크게 변화할 것으로 전망되고 있다. |

이러한 혜택을 누린 기업들로는 Exxon Mobil Chemical, Nova Chemical, Shell Chemicals, LyondellBasell 등을 들 수 있다. 이들 기업의 성과 개선의 상당 부분이 셰일 가스에서 생산되는 에탄 등 원가 경쟁력이 있는 원료를 사용한 것에서 기인했다. 특히 가장 극적인 경우는 LyondellBasell이다.

LyondellBasell은 미국 법인이 2009년 초 자금난 때문에 파산 신청을 하는 등 회사 존립에 대해 의구심이 제기될 정도로 상황이 심각했다. 그러나 회사 전체 수익이 2009년 약 30억 달러 적자에서 2010년 약 101억 달러 흑자로 급격히 개선됐으며 특히 과거 문제가 되었던 미국 올레핀&폴리올레핀 사업부의 수익이 전체 수익의 약 40%를 차지하는 놀라운 성장을 기록했다. 미운 오리 새끼가 황금알을 낳는 거위가 된 셈이다.

북미 석유화학 기업 재도약

이와 같은 극적인 성과 개선이 가능했던 것은 바로 북미지역에서 셰일가스를 저가로 대량 생산할 수 있었기 때문이다. 셰일가스는 셰일층에서 발견되는 천연가스를 의미하며 개발 비용이 커서 그동안 개발이 제대로 되지 못했다.

그러다가 1990년 말, 2000년대 초에 기존 개발 방식과 다른 수평 시추법, 수압 파쇄법 등 새로운 기술이 개발, 적용되면서 셰일가스가 저렴한 가격으로 개발되기 시작했다. 2000년대 말부터 미국에서 셰일가스의 본격적인 생산이 이뤄졌고 그동안 소비 대비 천연가스 생산량이 많지 않아 상당량의 천연가스를 수입해 왔던 미국이 자급자족은 물론 수출까지 검토하게 될 정도로 북미 천연가스 시장 판도가 바뀌었다.

천연가스에서 분리 공정을 통해 생산되는 에탄(<그림 1> 참조)은 천연가스 생산이 늘면서 동시에 생산이 증가해 가격이 비교적 낮게 유지됐다. 그 결과 에탄을 원료로 사용하는 설비가 많은 북미 석유화학 기업들은 나프타를 원료로 사용하는 설비에 비해 경쟁력이 높아져 성과가 개선되는 효과가 나타난 것이다. 불과 2~3년 전만 해도 타지역 대비 원가 경쟁력이 낮아 기초 석유화학 부문에서 시장 변방에 머물렀던 북미 석유화학 기업들이 다시 주목을 받고 있는 상황이다.

|

| ▲그림1 천연가스 분리 공정 요약<자료=LG경제연구원> |

2010년 성과 개선을 바탕으로 북미 석유화학 기업들은 그동안 가동이 중지됐던 설비들을 에탄 원료 중심으로 전환하면서 가동률을 늘리고 있으며 심지어 ChevronPhillips는 셰일가스 생산 지역 주변에서의 새로운 에탄 크래커 건설을 적극 검토하고 있는 것으로 알려졌다.

앞으로 천연가스 가격이 낮게 유지되면서 셰일가스에서 에탄을 분리, 생산하는 경우가 더욱 늘어날 전망이다. 천연가스의 성분을 보면 대부분은 메탄가스이고 에탄이나 프로판 등은 비중이 적어 LNG로 판매할 때 에탄을 메탄가스에 섞어 판매하는 경우가 많지만 현재와 같이 LNG 판매 가격이 낮게 유지되면 높은 가격으로 판매할 수 있는 에탄, 프로판 등을 따로 분리, 정제해서 판매하는 경우가 점차 늘어나게 된다. 또한 최근 효율을 향상시킨 에탄 분리 기술이 새로 개발되면서 에탄 생산량은 더욱 늘어날 전망이다.

최근 Citi Group에서 예측한 자료에 의하면 에탄 생산량은 현재 약 80만 배럴/일 생산에서 2014년 상반기가 되면 20만 배럴/일 늘어난 1백만 배럴/일로 될 것으로 예상하고 있다. 이 경우 대략 3백만 톤의 에틸렌을 추가 생산할 수 있으며 이는 현재 미국 에틸렌 생산 규모 2300만 톤의 약 13%에 해당한다. 또한 화학 컨설팅 회사인 SRI Consulting 자료에 의하면 2030년까지 에틸렌 약 8백만 톤을 추가 생산할 수 있는 에탄이 생산될 것으로 조사됐다. 이와 같이 셰일가스 생산이 확대되면서 동시에 에탄 생산이 늘고 이를 이용하는 설비가 더욱 늘어나면서 북미 석유화학 기업의 경쟁력은 한층 향상될 것으로 예상된다.

중국, 미국보다 1.5배 많아

|

▲주요 국가의 셰일가스 매장량 <단위=조㎥, 자료=LG경제연구원> |

중국 해양석유총공사(China National Offshore Oil Corporation, CNOOC)는 2010년 10월 미국의 셰일가스 생산 프로젝트인 Eagle Ford 프로젝트의 지분 1/3을 약 11억 달러에 사들였다. 또한 CNOOC는 2011년 1월 미국 Niobrara 지역의 셰일오일·가스 개발을 위한 프로젝트에 참여하기 위해 약 6억 달러를 투자했다. 또한 중국 기업들은 중국 내 셰일가스 개발을 위해 이미 기술을 가진 서구기업과의 합작에 적극적이다. 중국 석유천연가스공사(China National Petroleum Corporation, CNPC)는 2010년 3월 Shell과 중국의 Sichuan지역에서 셰일가스·타이트가스를 공동 개발하기로 합의했으며 중국 석유화공공사(Sinopec)는 BP와 중국 내 셰일가스 개발을 위해 논의 중인 것으로 알려졌다. 또한 올 3월 CNPC가 Sichuan 분지에서 자국 최초로 셰일가스 생산을 위한 수평 시추에 성공한 것으로 보도된 바 있다.

중국 정부도 셰일가스 개발 활성화를 위해 12.5 셰일가스 개발 규획 초안을 준비 중이며 곧 셰일가스와 관련한 세금 우대, 보조금, 설비 수입 관세 감면 등의 구체적 정책을 제시할 예정이다. CNPC에서 예측하기로는 2030년이 되면 전체 천연가스 생산 중 약 20%를 셰일가스가 차지할 것으로 전망하고 있다.

2020년에 중국에서 약 1500억㎥/년 (CNPC에선 2030년 약 3천억㎥/년 생산 전망)의 천연가스가 생산된다는 가정하에서 미국의 천연가스, 에탄 가스 생산량 비율을 기준으로 삼아 중국의 에탄 생산량을 대략적으로 추정해 보았다. 2020년이 되면 에탄 생산량이 1300만 톤/년에 달할 것이며 이중 60%~70%를 에틸렌 생산하는 데 사용한다면 약 7~9백만 톤/년의 에틸렌 생산이 가능하다. 현재 중국에서 생산되는 에틸렌 생산량이 약 1400만 톤/년이며 2020년에 약 2700만 톤/년이 될 것으로 예상되는 가운데 7백만 톤/년 에틸렌 생산은 2020년 기준 약 25%에 해당한다. 또한 이중 약 60%를 폴리에틸렌(PE)으로 생산한다면 2020년 기준 중국 내 PE 예상 수입량의 약 1/3을 소화할 수 있다. 이처럼 단순한 계산만으로도 중국의 천연가스 생산 확대는 중국 석유화학 산업의 성장 및 경쟁력에 상당한 영향을 미칠 것으로 전망된다.

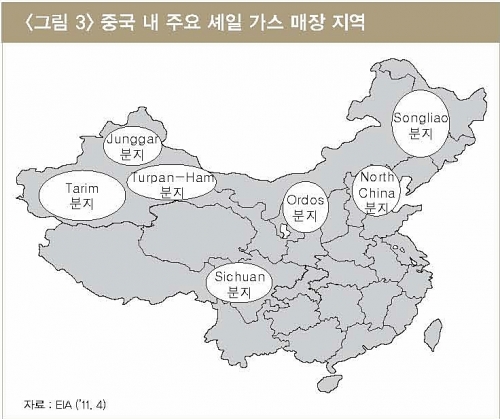

▲중국 내 주요 셰일가스 매장 지역<자료=LG경제연구원>

석유화학 산업 경쟁구도 변화

한편 셰일가스 개발에 적용된 수평 시추법, 수압 파쇄법 등 기술이 Coal-bed methane 이나 타이트가스 등 생산에도 적용되면서 Coal-bed methane 매장량이 많은 중국이나 호주 그리고 타이트 가스가 많이 매장돼 있는 캐나다에서의 파급 효과가 클 것으로 예상된다. 결과적으로 셰일 가스 혁명이 중장기적으로 석유화학 산업 내 경쟁 구도를 변화시킬 것으로 예상되지만 확산 속도가 지역별로 다르게 나타나면서 석유화학 산업에 미치는 영향이 지역별로 다르게 전개될 것으로 보인다.

상당한 셰일가스 매장량을 보유한 것으로 알려져 주목을 받고 있는 중국은 물 부족 등의 문제점이 있지만 전반적인 상황을 고려할 때 셰일가스 및 에탄 생산이 빠르게 확대될 가능성이 있다. 즉 환경오염의 주범으로 지목된 석탄을 비교적 친환경적인 셰일가스로 대체할 수 있다는 점, 셰일가스 매장 지역이 정부가 적극적으로 발전시키려는 중서부 지역에 있다는 점(<그림 3> 참조) 그리고 자국에서의 에탄 생산 확대를 통해 현재 100% 미만의 석유화학 자급률을 높일 수 있다는 점 등 셰일가스 개발의 여러 이점이 있기 때문이다. 현재 중국은 셰일 가스 초기 개발 단계로서 개발 탄력을 받아 본격적인 성장을 하기 전까지 일정한 기간이 필요할 수 있지만 셰일가스 개발의 이점을 살리려는 중국 정부의 적극적인 노력에 의해 성장 시점이 예상보다 빨라질 수 있다.

<자료=LG경제연구원 유기돈 연구위원·정리=김경태 기자>

mindaddy@hkbs.co.kr