[환경일보] 오성영 기자 = 사례1. 경기도 부천에 살고 있는 김 진영(가명,32세)씨는 대학을 졸업하고 한 직장에서 5년째 근무하고 있다. 대출이라는 건 늘 남에 얘기로 생각하다가 최근 아버지의 병원비가 급히 필요해서 주거래은행에 신용대출을 문의했지만, 학생 때 학자금대출을 이용했다가 연체를 한 경험때문인지 신용등급이 좋지 않아 필요한 자금을 구하지 못해 어쩔수 없이 A저축은행에서 연 24%의 고금리 신용대출을 이용하여 급한 병원비를 마련할 수 있었다. 하지만, 매달 돌아오는 원리금 때문에 매달 월급날이 되면 걱정이다.

사례2. 서울 양천구에 살고 있는 박 준식(가명,40세)씨는 기러기 아빠이다. 매달 애들 학비랑 생활비를 외국으로 보내야 하다보니 월급으로는 늘 부족해서 1금융 마이너스통장부터 캐피탈과 저축은행, 심지어 대부업체 직장인신용대출까지 처음에는 100만원만 하던게 이제는 약 3000만원 가량 된다. 아직 1년은 더 기러기아빠생활을 해야 하는데, 매달 월급날은 통장에 들어온 월급은 대출금의 원리금 상환하느라 남아 있지 않아 또 대출을 빌려야 하는 상황이다. 원리금을 조금만이라도 줄일 수 있는 방법이 있다면 야간 대리운전으로 벌어들이는 수입도 있어 숨통을 좀 트일 수 있을거 같은데....

위 사례들은 저축은행과 캐피탈, 그리고 대부업체를 통해서 직장인신용대출을 빌린 사람들이 매달 원리금 상환 때문에 힘들어 하는 사례들이다. 고금리신용대출은 첨에는 급한자금을 해결할 수 있어 좋지만, 시간이 갈수록 매달 납부하는 만만치 않은 원리금 때문에 더욱 생활자금은 부족하고, 나아가 추가 고금리신용대출을 또 받게 된다.

햇살론 대환대출자격조건

그럼 이런 고금리신용대출을 해결 할 수 있는 방법은 없는 것인가? 정부에서는 이런 고금리신용대출을 저금리로 갈아타기 할 수 있도록 햇살론이라는 정부지원서민대출을 내놓았다. 지난시간에는 햇살론의 생활자금에 대해서 알아보았는데, 이번에는 대환자금에 대해서 좀 더 알아보자.

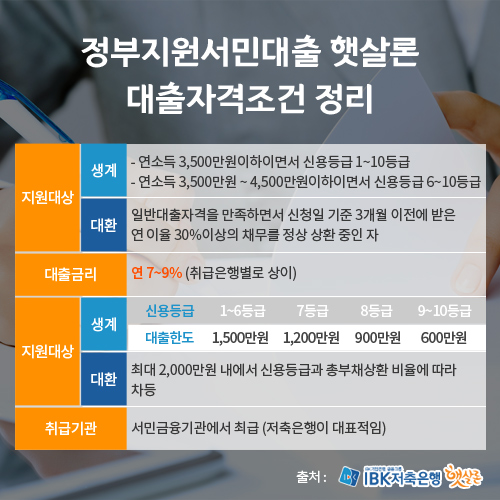

일단 ‘햇살론’ 은 연소득 4500만원미만의 신용등급 6등급이하 또는 연소득 3500만원이하(등급무관) 직장인, 사업자, 프리랜서를 대상으로 연7~9%의 저금리로 생활자금과 대환자금을 통틀어 3000만원내에서 지원해주고 있다. 최근 생활자금한도가 1500만원으로 증액되면서 상대적으로 등급에 따라서 대환자금은 2000만원에서 1500만원으로 줄어 든 듯 보인다.

하지만, 여전히 햇살론 대환자금은 고금리대출을 이용 중인 사람들에게 도움을 주고있다. 일단 대환자금을 신청하려면 대환대출자격조건을 충족해야 한다. 신청일 기준으로 3개월이 경과한 대부업체·저축은행·캐피탈사·신용카드사의 연이율20%이상 고금리채무를 정상 상환중인 자이며, 소득대비 채무상환액 비율이 40%를 초과하지 않아야 햇살론 대환대출, 대환자금을 받을 수 있다.

만약 대출원금 2000만원을 연25%대로 이용중인 사람이 햇살론대환대출금리 연 8%대로 갈아타기를 할 경우 한 달에 1년에 약 340만원이상의 이자를 줄이는 효과를 얻을 수 있는 것이다.

직장인신용대출 채무통합하는 법

만약 햇살론 대환대출자금을 통해 저금리신용대출로 갈아타기가 어려운 상황이 된다면 기존 전세보증금을 활용해서 전세보증금대출, 아파트를 소유하고 있다면 아파트담보대출, 최근 이슈를 모은 카카오뱅크 마이너스통장대출, 새희망홀씨대출, 그 외 일부 저축은행에서 내놓고 있는 채무통합대출상품을 통해서 대출건수를 줄이고, 한 은행으로 통합하여 부채감소, 안정적인 이자납입을 통한 효율적인 신용관리를 이끌어 내는 것이 중요하다. 대출이 여러 은행으로 나눠져 있으면 자기도 모르는 사이 이자가 연체될 수 있는데, 채무통합을 하면 그런 위험성을 현저하게 줄일 수 있으니 꼼꼼히 따져볼 필요가 있다.

위와 같이 햇살론 대환대출자격조건과 직장인 신용대출 채무통합하는 법에 대해서 간략하게 알아봤는데, 우선은 대출이라는것은 최대한 빌리지 않는 것이 좋을 것이고, 만약 꼭 빌려야 할 상황이 된다면 최대한 저렴한 상품부터 알아보고, 햇살론과 같은 정부지원서민대출을 최대한 먼저 활용하도록 할 것이고, 대출 건 수가 많아졌다면 채무통합을 통해서 건수를 줄여서 효율적이고 안정적인 이자납입을 통해서 신용관리에도 신경을 쓰는 것이 좋을 것으로 보인다.