지금은 자원전쟁 시대

최근 희소금속(Rare Metal)의 일종인 희토류를 둘러싼 일본과 중국 사이의 마찰에서 나타났듯이 금속 자원의 공급 차질을 우려하는 국가 간의 힘겨루기가 격화되고 있다. 가채연수로 본 자원의 희소성과 특정 국가의 생산 집중도를 고려하면 상당수의 금속 자원에서 공급불안이 발생할 가능성이 있다. <편집자 주>

|

▲희귀금속은 물론 구리, 아연 등의 베이스메탈까지 공급불안 가능성이 있어 전기전자, 자동차, 철강 등의 많은 산업이 위축될 우려가 커지고 있다. |

최근 희소금속(Rare Metal)의 일종인 희토류(稀土類: Rare Earth : 원소기호 21, 39와 57~71)를 둘러싼 일본과 중국 사이의 마찰에서 나타났듯이 금속 자원의 공급 차질을 우려하는 국가 간의 힘겨루기가 격화되고 있다.

희토류는 그린카, 휴대폰, 반도체, LCD, 의료기기, 원자로 등에 쓰이는 17개의 소재를 말한다. 미국 지질조사소(USGS)에 따르면 희토류의 매장량은 세계의 연간생산량의 798배로, 700년을 넘는 가채연수를 가지고 있어서 석유의 40년 정도에 비해 상대적으로 풍부한 편이다. 그러나 수요가 급증하고 있는데다 세계 생산의 97%를 차지하고 있는 중국이 수년 전부터 전략물자로서 통제를 강화하고 수출물량을 줄이기 시작해 공급차질이 우려되고 있다. 만약 중국이 계속 희토류 수출량을 삭감해 공급차질이 발생할 경우 우리 산업에도 영향을 줄 수 있다.

|

| ▲표1 주요 금속의 가채 연수<자료=LG경제연구원> |

이들 희소금속은 에너지 위기를 극복하기 위한 그린 산업의 발전에 따라 앞으로 수요가 급증할 것으로 예상되고 있다. 이에 따른 자원자체의 공급 부족이 발생할 수 있고 각국이 차세대 그린 산업에서의 경쟁우위를 확보하기 위해 자원을 무기로 활용하거나 선점하려는 전략이 확산되면서 인위적인 공급차질이 발생할 수도 있다.

이러한 희소 자원뿐만 아니라 원래 매장량이 풍부한 것으로 인식돼 왔던 구리, 아연 등의 베이스 메탈(Base Metal)의 경우도 수요 급증과 함께 가격 상승세를 보이고 있다. 구리의 경우 가채연수가 30년, 주석은 20년, 아연은 18년 정도에 불과한 실정이다. 중국, 인도 등 신흥공업국의 성장으로 이들 베이스 메탈의 수요가 급증하고 베이스 메탈의 가격도 상승 추세를 보이고 있다.

희소금속이나 베이스 메탈 산업 자체의 규모에는 한계가 있으나 이들 자원의 확보에 차질을 빚게 될 경우 관련 전기전자, 자동차, 철강, 기계, 의료, 군수, 각종 인프라 산업 등 많은 산업의 생산을 위축시키고 경제에도 막대한 영향을 주기 때문에 주요국은 전략적 관리가 필요한 금속 자원을 지정하면서 자원 확보전에 매진하고 있는 상황이다.

상당수 금속 자원에 공급 불안 가능성 잠복

신흥국의 고성장에 따른 베이스 메탈의 소비 급증, 그린 산업 발전으로 인한 희소금속 의존도 확대, 자원 보유국의 공급 통제, 대규모 자원 기업의 고가격 정책 등으로 인해 상당수의 금속 자원에서 공급불안이 발생할 가능성이 있는 상황이라고 할 수 있다.

미국의 경우 2007년에 이러한 공급 차질이 발생할 우려가 있는 금속을 Critical Mineral로 지정하고 있다. 그 품목은 베이스 메탈로는 구리, 희소금속으로서는 망간, 갈륨, 인듐, 니오브(Niobium), 탄탈(Tantalum), 리튬, 티타늄, 바나듐(Vanadium), 백금계열 금속, 희토류 등이 지정됐다. 한편 일본의 경우 최근 경제성장세의 정체와 함께 베이스 메탈의 수요가 위축되고 있지만 코발트, 네오듐, 디스프로슘, 리튬 등 31개를 희소금속으로 지정하고 니켈, 크롬, 텅스텐, 몰리브덴, 코발트, 망간, 바나듐 등의 7개를 전략비축 물자로서 관리하고 있다.

|

▲세계 각국은 공급 차질 우려가 있는 금속에 대해 특별관리에 들어가는 추세다. |

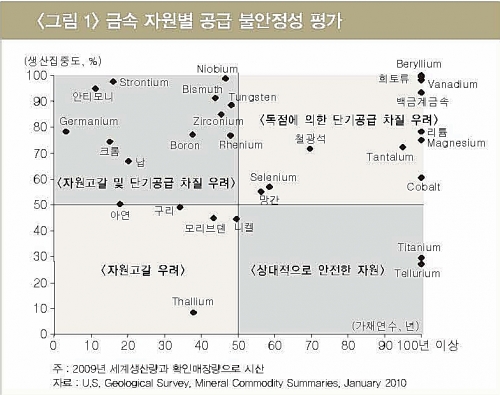

<그림 1>에서와 같이 가채연수로 본 자원의 희소성과 1~3위 생산국의 집중도를 비교해 금속자원의 공급 불안 정도를 가늠할 수가 있다. 이를 보면 구리, 아연 등의 베이스 메탈의 경우도 가채연수에 여유가 없는 실정이지만, 생산국이 상대적으로 분산되고 있으며, 에너지와 달리 리사이클도 가능하다. 중장기로 볼 경우 자원고갈 문제가 서서히 대두할 수는 있으나 단기적인 공급차질의 가능성은 상대적으로 낮을 것으로 보인다.

다만, 구리의 경우를 보면, 향후 생산량 확대를 담당하는 지역이 정치적 불안정성이 큰 아프리카의 콩고민주공화국 및 잠비아나 수송 인프라가 미진한 몽고, 외국자본에 대한 강경책이 나오기 쉬운 중남미 등에 집중되고 있다. 중국이 주도하는 세계 최대급의 동 광산 개발프로젝트는 극도의 정치혼란을 보이고 있는 아프가니스탄에서 추진되고 있다. 이들 국가의 관련 인프라 부족에 따른 생산 및 수송 차질, 자원 관련 세율 인상, 국유화 등이 구리 가격의 상승세를 부추길 요인이 된다. 이러한 공급 불안감 때문에 투기적 자금이 구리 시장에 유입되는 경향도 있으며, 이것이 가격의 급등락 리스크로 작용하게 된다.

철광석의 경우 구리에 비해 자원 매장량에 상대적으로 여유가 있으나 호주 BHP 등 독점적인 자원 메이저의 지배력이 강해 수요 확대기에 가격이 급등하기 쉬운 상황이 지속되고 있다. 구리나 철광석 등의 베이스 메탈의 경우 대량의 자원을 활용하는데다 대체기술의 개발도 쉽지 않다는 어려움이 있다.

희소금속의 경우 가채연수가 짧으면서 생산 집중도가 높은 품목이 공급차질 리스크가 크다고 할 수 있으며, EU가 지정한 안티모니가 이에 해당한다. 가채연수가 11년이면서 중국의 생산 집중도가 90%를 넘고 있다. 안티모니는 납 전지용 전극이나 반도체 재료 첨가제, 섬유 및 플라스틱 첨가제 등에 사용되고 있다.

|

| ▲그림1 금속 자원별 공급 불안정성 평가<자료=LG경제연구원> |

가채연수 15년으로 남아공 등 상위생산국의 집중도가 74%에 달하는 크롬도 공급불안 우려가 높은 것으로 보이며, 가채연수 16년으로 생산 집중도가 98%인 스트론튬(Strontium)도 이 범주에 들어간다. 크롬은 스테인리스 등 각종 금속의 부식을 억제하는 합금 재료로 사용되고 있으며, 스트론튬은 고온초전도 재료, 브라운관 유리용 첨가제, 자석 재료 등에 사용되고 있다.

그리고 자체 수요를 우선해 자원의 보전과 수출 통제를 강화하기 시작한 중국이 1위 생산국이면서 생산 집중도가 높은 품목도 잠재적인 공급불안 자원이라고 볼 수 있을 것이다. 이에는 비스무스(Bismuth), 갈륨, 바나듐(Vanadium) 그리고 희토류 등이 있다. 비스무스는 납을 대신해 전자기기의 새로운 땜납 재료로서 첨가되거나 의약품, 총알, 낚시 도구 등에 사용되고 있으며, 갈륨은 LED, 파워 칩 등에 사용되고 있다. 바나듐은 고층빌딩 등의 고강도 철강재, 자동차용 부품, 각종 공구, 항공기용 합금(티타늄과 혼합), 원자로, 치과용 임플런트, 석유화학용 촉매제, 전력저장용 대형전지, 형광체 등에 사용되고 있는 중요한 재료이다.

<자료제공=LG경제연구원>